DeFi(Decentralized Finance)에서 렌딩 프로토콜(lending protocol)은 사용자가 암호화폐를 담보로 대출하거나, 보유 중인 자산을 예치하여 이자를 얻을 수 있는 탈중앙화 금융 서비스를 제공합니다. 주요 렌딩 프로토콜로는 Aave, Compound, MakerDAO 등이 있으며, 각각의 프로토콜은 스마트 컨트랙트를 기반으로 작동합니다.

렌딩 프로토콜의 주요 구성 요소 및 동작 방식

- 대출(Lending)

사용자가 보유 중인 암호화폐를 프로토콜에 예치하면, 해당 자산이 유동성 풀(Liquidity Pool)에 추가됩니다.- 예치된 자산에 따라 사용자는 이자를 지급받습니다.

- 이자율은 공급과 수요에 따라 변동합니다.

- 대출(Borrowing)

사용자는 대출을 받기 위해 암호화폐를 담보로 맡겨야 합니다. 이 과정은 과담보화(Over-collateralization)가 일반적입니다.- 예: 사용자가 $1,000 상당의 ETH를 담보로 맡기면, $700 상당의 USDT를 대출받을 수 있음 (LTV: Loan-to-Value).

- 담보 비율이 하락(암호화폐 가격 하락)하면 청산(Liquidation)이 발생할 수 있습니다.

- 이자율(Interest Rate)

이자율은 대출자와 예치자의 수요 및 공급에 따라 결정됩니다.- 유동 금리(Variable Interest Rate): 시장 상황에 따라 변동.

- 고정 금리(Fixed Interest Rate): 대출 시 고정된 이율을 제공(일부 프로토콜).

- 스마트 컨트랙트(Smart Contract)

모든 거래 및 조건은 스마트 컨트랙트로 자동 실행됩니다.- 중개자가 없으므로 투명하고 신뢰성이 높음.

- 담보 부족 시 자동 청산 등 조건을 코드로 실행.

렌딩 프로토콜의 활용 사례

- 유동성 공급(Liquidity Provider)

사용자들은 보유한 자산을 예치하고 이자를 얻어 자산을 효율적으로 운용할 수 있습니다. - 레버리지 투자(Leverage Trading)

대출을 활용해 더 많은 자산을 매수하거나 투자 기회를 늘릴 수 있습니다. - 헤징 및 유동성 확보(Hedging & Liquidity Management)

갑작스러운 필요에 따라 자산을 팔지 않고 대출로 유동성을 확보할 수 있습니다. - 스테이블코인 발행

MakerDAO와 같은 프로토콜에서는 사용자가 담보를 맡기면 DAI와 같은 스테이블코인을 발행할 수 있습니다.

DeFi 렌딩 프로토콜의 장점

- 탈중앙화: 중개자 없이 블록체인에서 직접 실행.

- 투명성: 모든 거래 기록과 규칙이 공개됨.

- 보상: 예치된 자산에 대한 이자 보상.

주의점

- 청산 위험: 암호화폐 가격 변동으로 담보가 청산될 수 있음.

- 스마트 컨트랙트 취약성: 코드 버그 또는 해킹 위험.

- 시장 변동성: 이자율과 자산 가격 변동에 따른 손익.

DeFi 렌딩 프로토콜에서 담보비율(Collateral Ratio, CR)과 청산비율(Liquidation Threshold, LT)은 대출과 청산의 핵심 지표입니다. 청산이 발생하는 조건은 담보의 가치가 청산비율 이하로 하락할 때입니다.

청산 조건 계산 공식

- 담보비율 (CR):

- 청산비율 (LT):

프로토콜마다 다르며 일반적으로 110%~150% 사이에 설정됩니다.- 예: LT = 125% (즉, 담보 가치가 대출금의 125% 미만이 되면 청산)

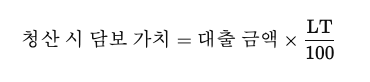

- 청산 시 담보 가치:

예제 계산

조건:

- 담보로 맡긴 자산: 1 ETH

- ETH 현재 가격: $2,000

- 대출 금액: $1,000 (USDT)

- 청산비율 (LT): 125%

1. 초기 담보비율 (CR):

2. 청산 가격 계산:

청산이 발생하려면 담보 가치가 대출금의 125%로 하락해야 합니다.

→ 담보 1 ETH의 가치가 $1,250로 하락하면 청산 발생.

3. ETH 청산 가격:

1 ETH의 가격이 $1,250로 하락하는 시점에서 청산 발생.

요약

- 대출 비율: $1,000 대출 / $2,000 담보 = 50% (초기 담보비율 200%)

- 청산 조건: ETH 가격이 $1,250 이하로 하락하면 청산 발생.

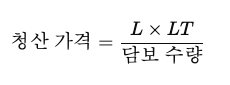

다른 비율로 계산하는 방법

- 담보 가치: ( V_c )

- 대출 금액: ( L )

- 청산비율: ( LT )

청산 가격:

예제:

- 담보 수량: 2 ETH

- ETH 현재 가격: $3,000

- 대출 금액: $3,000

- 청산비율 (LT): 130%

청산 가격:

ETH가 $1,950 이하로 하락하면 청산됩니다.

이런 계산은 담보 자산의 수량, 대출 금액, 프로토콜의 LT에 따라 달라지므로, 항상 프로토콜에서 제공하는 청산 시뮬레이터 또는 계산기를 사용하는 것이 좋습니다.

청산이 발생하면 어떻게 되나?

청산 프로세스:

- ETH 가격이 $1,950로 하락하면 담보 비율이 청산비율(LT)인 130%에 도달.

- 대출 금액($3000)을 회수하기 위해 일부 담보를 청산합니다.

- 청산 페널티(Liquidation Penalty)가 적용될 수 있습니다. (일반적으로 5~15% 추가 비용)

청산 후 자산 계산:

- 대출 금액 $3000은 담보를 매각하여 갚음.

- 청산 페널티를 제외한 나머지 담보를 반환받음.

계산:

- 청산 시 담보 가치: $3900 (130% × $3000)

- 청산된 담보: $3000 + 청산 페널티

- 예: 페널티가 10%인 경우, $3300 상당의 ETH가 청산.

- 남은 담보 가치: $6000 - $3300 = $2700 상당의 ETH가 남음.

- 결과적으로 남은 자산:

- 대출받은 $3000 (USDT 등) + 남은 $2700 (ETH) = 총 $5700

실제로 손실이 발생하는 이유

청산 후 담보 일부가 페널티로 차감되기 때문에, 담보를 직접 매각했을 때보다 손실이 큽니다.

- 담보를 직접 매각했다면: $6000 - $3000 = $3000

- 청산으로 인한 손실: 청산 페널티(예: $300 추가 손실).

요약

청산이 발생하면:

- 대출 금액($3000)은 그대로 보유.

- 담보 일부는 매각되고, 청산 페널티로 손실 발생.

- 결과적으로 담보 잔여 가치와 대출 금액을 합한 자산이 $6000보다 적어짐.

이 때문에 청산을 방지하려면 담보 비율을 관리하거나, 담보 가치가 하락할 때 추가 담보를 투입하는 것이 중요합니다.

'암호화폐' 카테고리의 다른 글

| 디파이 수익성 비교: 리스테이킹 vs 랜딩 프로토콜 (3) | 2024.11.20 |

|---|---|

| DeFi 대출 프로토콜을 활용하여 안정성과 성장성의 균형을 유지하기 (0) | 2024.11.19 |

| JTO 토큰과 Jito 네트워크의 역할에 대해 알아보자 (0) | 2024.11.19 |

| Solana와 비견할 만한 성장 잠재력을 가진 알트코인들과 세부 분석 (0) | 2024.11.18 |

| Solana(SOL) 가격 전망: 2024년부터 2050년까지의 미래 (1) | 2024.11.18 |